- Trang chủ

-

/ Median là gì và tại sao nó quan trọng với nhà đầu tư?

Median là gì và tại sao nó quan trọng với nhà đầu tư?

07/07/2025

405 lượt đọc

Dữ liệu không bao giờ “hiền lành”. Một vài cổ phiếu có thể tăng sốc 50%, 100%, trong khi phần lớn các mã còn lại chỉ quanh quẩn trong biên độ ±5%. Lúc này, nếu bạn dùng trung bình cộng (mean) để đánh giá danh mục, rất dễ bị đánh lừa.

Một mã tăng đột biến có thể kéo trung bình danh mục lên rất cao, nhưng thực tế 80% cổ phiếu còn lại có thể đang… đỏ lẹt.

Đó là lúc Median – hay trung vị – trở thành một công cụ cực kỳ đáng tin cậy để mô tả trung tâm dữ liệu, mà không bị “giật dây” bởi những giá trị cực đoan.

1. Median là gì?

Median là giá trị đứng giữa trong một tập dữ liệu đã được sắp xếp theo thứ tự tăng dần.

Cụ thể:

- Một nửa dữ liệu nhỏ hơn hoặc bằng Median

- Một nửa dữ liệu lớn hơn hoặc bằng Median

Khác với trung bình cộng (Mean)

- Mean bị ảnh hưởng rất nhiều bởi outlier – tức là các giá trị quá cao hoặc quá thấp bất thường

- Median thì không. Nó chỉ quan tâm đến vị trí tương đối trong dãy số, không bị kéo lệch bởi những giá trị “dị”.

Ví dụ 1: Mean có thể gây hiểu lầm: 2%, 3%, 4%, 5%, 6%, 7%, 40%

Mean = (2 + 3 + 4 + 5 + 6 + 7 + 40)/7 = 9.57%

Median = giá trị ở giữa dãy đã sắp xếp = 5%

Bạn thấy gì?

- Mean = 9.57% → nghe có vẻ danh mục đang “rất tốt”

- Median = 5% → đây mới là “giá trị trung tâm thực sự”

Và 5 trong số 7 cổ phiếu đều lãi dưới 7%, nhưng chỉ 1 mã tăng 40% đã kéo Mean tăng gần gấp đôi.

=> Nếu bạn dùng Mean để đánh giá hiệu quả đầu tư, bạn sẽ có ấn tượng sai lệch rằng danh mục đang “ăn lãi to”.

Ví dụ 2: Median vẫn ổn định khi thêm outlier

Bây giờ bạn thêm một cổ phiếu tăng... 1000% vào danh mục: 2%, 3%, 4%, 5%, 6%, 7%, 40%, 1000%

- Mean = (Tổng)/8 = sẽ tăng vọt

- Median = Trung bình của 4th và 5th giá trị = (5% + 6%)/2 = 5.5%

=> Median chỉ nhích nhẹ, trong khi Mean bị kéo cực mạnh.

Median là sự ổn định trong dữ liệu mất cân bằng.

Median giữ tư duy của bạn không bị chi phối bởi thiểu số cực đoan, nhất là trong môi trường tài chính, nơi 1-2 mã cổ phiếu thường dẫn dắt ảo giác thành công.

2. Tại sao Median lại quan trọng trong đầu tư và phân tích tài chính?

Khi nói đến lợi nhuận, rất dễ để một con số "trung bình" khiến bạn cảm thấy hào hứng quá mức hoặc yên tâm sai lầm. Nhưng thực tế là: con số trung bình (mean) không luôn đại diện cho phần lớn các trường hợp xảy ra trong danh mục.

Hãy tưởng tượng thế này:

Bạn có một danh mục gồm 10 cổ phiếu: Lợi suất tuần qua của các mã lần lượt là: 2%, 3%, 4%, 2%, 5%, 3%, 2%, 4%, 3%, 100%

Tổng lợi suất = 128%

Mean = 128% / 10 = 12.8%

Nghe quá hấp dẫn phải không?

Bạn nghĩ rằng danh mục đang sinh lời trung bình 12.8%. Nhưng sự thật là:

- 9/10 mã cổ phiếu có lợi suất dưới 5%

- Chỉ duy nhất 1 mã tăng vọt 100%, và nó đã "kéo" toàn bộ mean đi lên

=> Vậy nếu bạn là nhà đầu tư nhìn vào mean, bạn thấy gì?

Một danh mục đang sinh lời mạnh!

Nhưng bạn có thật sự giàu lên như vậy?

Giờ ta thử nhìn qua Median

Sắp xếp lại dãy dữ liệu: 2%, 2%, 2%, 3%, 3%, 3%, 4%, 4%, 5%, 100%

Median = (5th + 6th)/2 = (3% + 3%) / 2 = 3%

Và đây mới là con số phản ánh trung tâm của lợi suất thực sự.

9 mã đang xoay quanh mức 2–5%

=> Chỉ 1 mã tăng mạnh

- Mean nói: Bạn đang rất thành công

- Median nói: Phần lớn cổ phiếu bạn đang cầm chỉ ở mức lời rất khiêm tốn

Trong thị trường tài chính:

- Mean đại diện cho kỳ vọng thống kê – giá trị trung bình nếu bạn lặp lại danh mục hàng triệu lần

- Median lại đại diện cho trải nghiệm phổ biến hơn – điều phần lớn cổ phiếu trong danh mục đang thực sự thể hiện

Nó giống như chuyện: thu nhập trung bình ở một quốc gia có thể là 20 triệu/tháng, nhưng nếu Median chỉ là 8 triệu/tháng – thì phần lớn dân số đang sống khác xa “trung bình” đó.

3. Cách tính Median

Việc tính Median – hay trung vị – trong một tập dữ liệu thực chất rất đơn giản. Tất cả những gì bạn cần làm là sắp xếp lại dữ liệu và tìm ra giá trị ở chính giữa. Tuy nhiên, cách xác định vị trí “chính giữa” sẽ khác nhau tùy vào việc tập dữ liệu có số phần tử lẻ hay chẵn.

Trường hợp 1: Tập dữ liệu có số lượng phần tử lẻ

- Bước 1: Sắp xếp các giá trị theo thứ tự tăng dần.

- Bước 2: Xác định phần tử nằm ở vị trí thứ (N + 1) chia 2, trong đó N là số lượng phần tử.

Tại sao lại là (N + 1)/2?

Vì khi số lượng phần tử là số lẻ, luôn tồn tại duy nhất một giá trị ở giữa, chia đều số phần tử còn lại thành hai nửa.

Ví dụ:

Giả sử bạn có tập dữ liệu gồm 9 giá trị sau:

5, 6, 13, 2, 22, 7, 17, 18, 11

- Bước 1: Sắp xếp lại theo thứ tự tăng dần: 2, 5, 6, 7, 11, 13, 17, 18, 22

- Bước 2: Tổng số phần tử là 9 → (9 + 1)/2 = 5

Vậy Median là giá trị ở vị trí thứ 5 trong dãy đã sắp xếp: đó là 11.

Kết luận: Median của tập dữ liệu này là 11.

Trường hợp 2: Tập dữ liệu có số lượng phần tử chẵn

- Bước 1: Sắp xếp dữ liệu theo thứ tự tăng dần.

- Bước 2: Tìm hai giá trị nằm ở vị trí thứ N/2 và (N/2 + 1). Lấy trung bình cộng của hai giá trị này.

Khi số lượng phần tử là số chẵn, sẽ không có giá trị nào đúng chính giữa. Vì vậy, Median được tính bằng trung bình của hai giá trị trung tâm gần nhất.

Ví dụ:

Giả sử bạn có tập dữ liệu gồm 8 giá trị:

5, 6, 13, 2, 22, 7, 17, 11

Bước 1: Sắp xếp theo thứ tự tăng dần:

2, 5, 6, 7, 11, 13, 17, 22

Bước 2: Tổng số phần tử là 8

Vị trí trung tâm là phần tử thứ 4 và thứ 5 → đó là 7 và 11

Median = (7 + 11)/2 = 9

Kết luận: Median của tập dữ liệu này là 9.

- Median không yêu cầu dữ liệu có phân phối chuẩn, và đặc biệt hữu ích trong những tập dữ liệu có nhiều giá trị bất thường (outliers).

- Việc sắp xếp lại dữ liệu là bước bắt buộc trước khi tính Median, bất kể số lượng phần tử là chẵn hay lẻ.

- Median có thể được áp dụng cho dữ liệu lợi suất cổ phiếu, mức thu nhập, giá trị giao dịch… trong bất kỳ ngành nào, đặc biệt hữu dụng trong phân tích danh mục tài chính.

4. So sánh Median và Mean trong thực tế tài chính

4.1. Độ nhạy với giá trị cực đoan (Outliers)

Mean rất nhạy cảm với các giá trị quá lớn hoặc quá nhỏ. Chỉ cần một cổ phiếu trong danh mục tăng/giảm đột biến, giá trị trung bình có thể bị kéo lệch rất xa so với phần còn lại.

Ngược lại, Median hoàn toàn miễn nhiễm với hiện tượng này. Vì nó chỉ dựa vào thứ tự, không phụ thuộc vào độ lớn cụ thể của từng phần tử, nên các outlier không ảnh hưởng đến kết quả cuối cùng.

Ví dụ:

Giả sử bạn có lợi suất danh mục như sau (%): 1, 2, 3, 4, 100

Mean = (1 + 2 + 3 + 4 + 100)/5 = 22

Median = 3

Rõ ràng, con số 100 đã làm cho Mean trở nên không còn phản ánh đúng phần lớn dữ liệu.

4.2. Độ đại diện trong dữ liệu phân phối lệch (Skewed Data)

Trong thực tế, dữ liệu tài chính thường không phân phối chuẩn. Có thể bạn sẽ gặp phân phối lệch trái (giảm mạnh) hoặc lệch phải (tăng mạnh). Khi đó, Mean sẽ lệch về phía đuôi dài hơn và không còn phản ánh “vị trí trung tâm phổ biến” của dữ liệu nữa.

Median lại giữ vai trò trung lập, vẫn nằm ở vị trí giữa đúng nghĩa – giúp bạn hiểu rõ hơn về kịch bản phổ biến, thay vì bị ảnh hưởng bởi số ít mã biến động mạnh.

4.3. Ứng dụng trong phân tích danh mục đầu tư

Khi đánh giá hiệu suất danh mục, nhiều nhà đầu tư hay dùng Mean để tính lợi suất trung bình. Tuy nhiên, trong các thị trường có tính đầu cơ cao hoặc bị ảnh hưởng bởi một vài cổ phiếu vốn hóa lớn (như VN30), Mean dễ tạo cảm giác lạc quan hoặc bi quan quá mức.

Median cho phép bạn đánh giá hiệu suất điển hình của phần lớn danh mục. Điều này cực kỳ hữu ích khi bạn muốn biết: “Liệu phần lớn các cổ phiếu mình cầm có đang sinh lời, hay chỉ là vài mã đang kéo toàn bộ danh mục đi?”

4.4. Tính toán trong mô hình định lượng

Trong các mô hình cổ điển như Mean-Variance Optimization, việc sử dụng Mean là cần thiết vì đó là cách để xây dựng kỳ vọng sinh lời. Tuy nhiên, nếu bạn dùng dữ liệu thực tế để kiểm định hiệu suất mô hình, Median sẽ giúp đánh giá tính ổn định và độ phù hợp với phần lớn kết quả hơn.

Mean là công cụ mô hình hóa.

Median là công cụ kiểm chứng thực tế.

4.5. Trong truyền thông tài chính và phân tích xã hội

Nhiều báo cáo thu nhập của ngành tài chính, bất động sản hay kinh tế vĩ mô hiện nay thường ưu tiên dùng median income hoặc median price thay vì “average” – vì muốn tránh bị outlier làm méo mó thông tin.

Ví dụ:

Nếu 1% dân số có thu nhập >500 triệu/tháng, còn lại dưới 20 triệu → Median sẽ phản ánh đúng hơn mức sống thực tế.

Giá nhà trung bình có thể bị vài căn biệt thự sang trọng kéo vọt lên → Median house price mới là con số chính xác hơn cho người dân bình thường tham khảo

5. Ứng dụng của Median trong tài chính

5.1. Phân tích danh mục cổ phiếu

Trong nhiều danh mục đầu tư, đặc biệt ở thị trường mới nổi như Việt Nam, rất dễ gặp hiện tượng một vài cổ phiếu tăng đột biến, trong khi phần lớn còn lại chỉ dao động nhẹ. Nếu chỉ dùng mean (trung bình lợi suất), bạn có thể hiểu sai hiệu suất tổng thể.

Sử dụng median return giúp nhà đầu tư:

Nhìn được “hiệu suất điển hình” của danh mục

Tránh bị ảnh hưởng bởi những mã outlier (cổ phiếu tăng/giảm 50–100% bất thường)

Phản ánh trung thực hơn khả năng sinh lời của phần lớn danh mục

Đây là cách tiếp cận phù hợp khi bạn quản lý quỹ cổ phiếu đa ngành, portfolio rộng, hoặc đánh giá hiệu quả chiến lược giao dịch không dồn tỷ trọng vào một vài mã lớn.

5.2. So sánh thu nhập: median salary là đại diện đáng tin hơn trong ngành tài chính

Lương trong ngành tài chính – đặc biệt là các lĩnh vực như đầu tư, ngân hàng đầu tư (IB), quỹ phòng hộ (hedge funds) – có độ phân tán cực lớn. Một số vị trí partner hoặc giám đốc có thể thu nhập gấp 10–20 lần người còn lại.

Khi đó:

Average salary bị kéo lên, không đại diện cho phần lớn nhân sự

Median salary giữ được “giá trị phổ biến nhất” – thường là mức thu nhập của nhân viên ở giữa phổ thu nhập

Các tổ chức như Glassdoor, Robert Walters, hay các báo cáo ngành ngân hàng thường ưu tiên median vì nó phản ánh mức sống thực tế của đa số nhân sự – thay vì “một ảo ảnh cao cấp”.

5.3. Phân tích phân phối lợi suất: kết hợp Median + Mean để đo skewness (độ lệch)

Khi phân phối lợi suất không chuẩn (mà thực tế phần lớn là vậy), việc dùng Mean thôi là không đủ.

So sánh giữa Mean và Median là một kỹ thuật đơn giản nhưng cực kỳ hiệu quả để xác định hướng lệch phân phối:

- Nếu Mean > Median → phân phối lệch phải (right-skew) → lợi suất cao đột biến có khả năng xảy ra

- Nếu Mean < Median → phân phối lệch trái (left-skew) → rủi ro lỗ lớn bất thường tiềm ẩn

Đây là yếu tố cực kỳ quan trọng khi bạn:

Đánh giá độ an toàn của sản phẩm phái sinh

Thiết lập giới hạn lỗ theo VaR

Hoặc xây dựng chiến lược phòng ngừa tail risk

Việc hiểu skew thông qua Median sẽ giúp nhà đầu tư tránh bị đánh giá sai rủi ro do chỉ nhìn mỗi trung bình.

5.4. Mô hình hóa định lượng

Trong nhiều trường hợp, dữ liệu tài chính không tuân theo phân phối chuẩn, không có phương sai ổn định, và có đuôi dày. Lúc này, việc dùng các mô hình truyền thống như OLS (Ordinary Least Squares) không còn phù hợp.

Quantile regression – mô hình hồi quy theo phân vị – sử dụng Median như một “mục tiêu” thay vì trung bình.

Ưu điểm:

- Cho phép ước lượng không chỉ trung tâm, mà cả các phân vị như 25%, 75%

- Phù hợp với dữ liệu có outliers, skew, heteroskedasticity

- Rất mạnh khi áp dụng trong định giá bất động sản, phân tích hành vi giá cổ phiếu, stress testing

Ví dụ:

- Ước lượng lợi suất kỳ vọng trong điều kiện thị trường giảm mạnh (lower quantile)

- Dự đoán giá chứng quyền CW có giá trị lớn nhất tại phân vị trên (upper quantile)

Kết luận

Median là công cụ đơn giản nhưng cực kỳ hiệu quả để hiểu sâu dữ liệu.

Trong đầu tư và tài chính, nơi mà “một vài trường hợp đặc biệt” có thể bóp méo toàn bộ phân tích – median mang lại tư duy cân bằng và thực tế hơn.

Nếu bạn chỉ nhìn vào Mean, bạn đang thấy kỳ vọng.

Nếu bạn nhìn vào Median, bạn đang thấy bức tranh phổ biến.

→ Cả hai đều quan trọng. Nhưng Median giúp bạn không bị đánh lừa bởi thiểu số cực đoan.

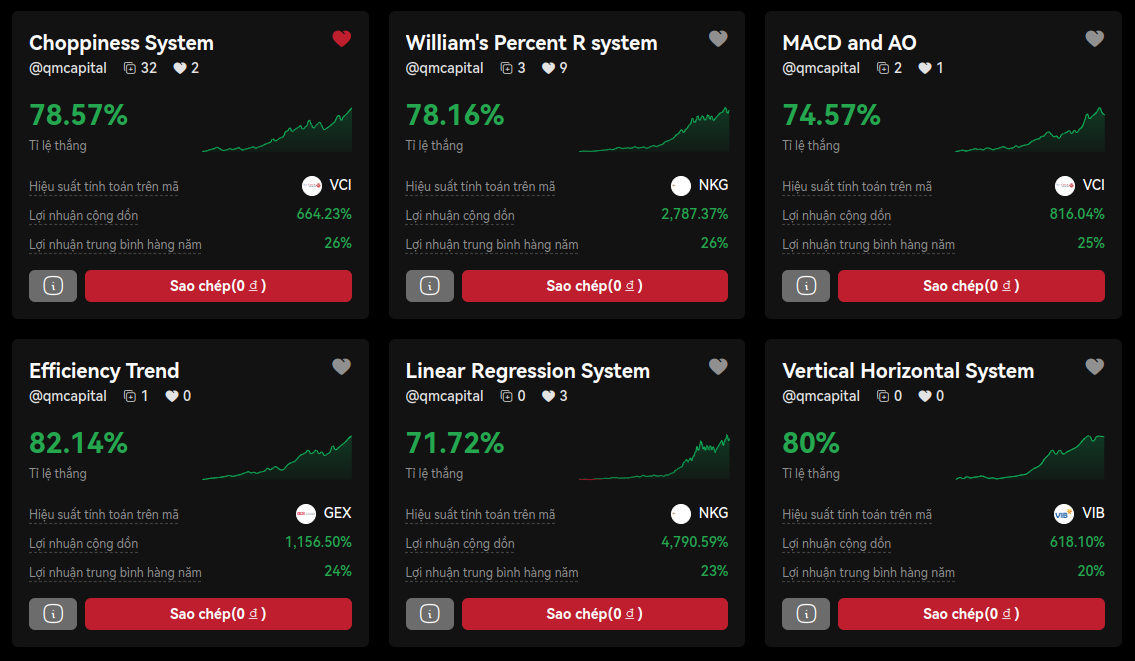

Hãy xây dựng và kiểm thử chiến lược giao dịch phái sinh của bạn trên nền tảng QMTRADE trước khi sử dụng tiền thật để tránh những rủi ro không đáng có.

.webp)

Đánh giá

0 / 5