- Trang chủ

-

/ Giao dịch tự động là gì và vì sao bị cấm?

Giao dịch tự động là gì và vì sao bị cấm?

17/10/2023

7,630 lượt đọc

Giao dịch tự động là gì và vì sao bị cấm?

Nhân sự kiện việc Giao dịch tự động bị Ủy ban Chứng khoán Nhà nước (UBCKNN) tuýt còi, chúng ra sẽ đi tìm hiểu chi tiết nhưng cũng rất ngắn gọn về các loại Giao dịch tự động trên thị trường nhé. Chắc chắn mọi người cũng đã dùng qua mà không biết đấy.

1, ĐỊNH NGHĨA:

Nghe từ “tự động” là mọi người đủ hiểu rồi nên mình bỏ qua định nghĩa dài dòng nhé.

Để hiểu rõ hơn thì có thể phân loại Giao dịch đặt lệnh tự động thành 2 nhóm

- Bán tự động: Kết hợp máy tính và con người. Ví dụ như: Bộ lọc cổ phiếu (bạn đặt các điều kiện và máy tính quét các cổ phiếu phù hợp, giúp bạn đỡ mất thời gian tự tìm kiếm), Lệnh cắt lỗ/chốt lời tự động (bạn đặt điều kiện mua/bán và khi giá đạt điều kiện thì máy tính sẽ gửi lệnh lên sàn để khớp, giúp bạn đỡ mất thời gian theo dõi biến động giá).

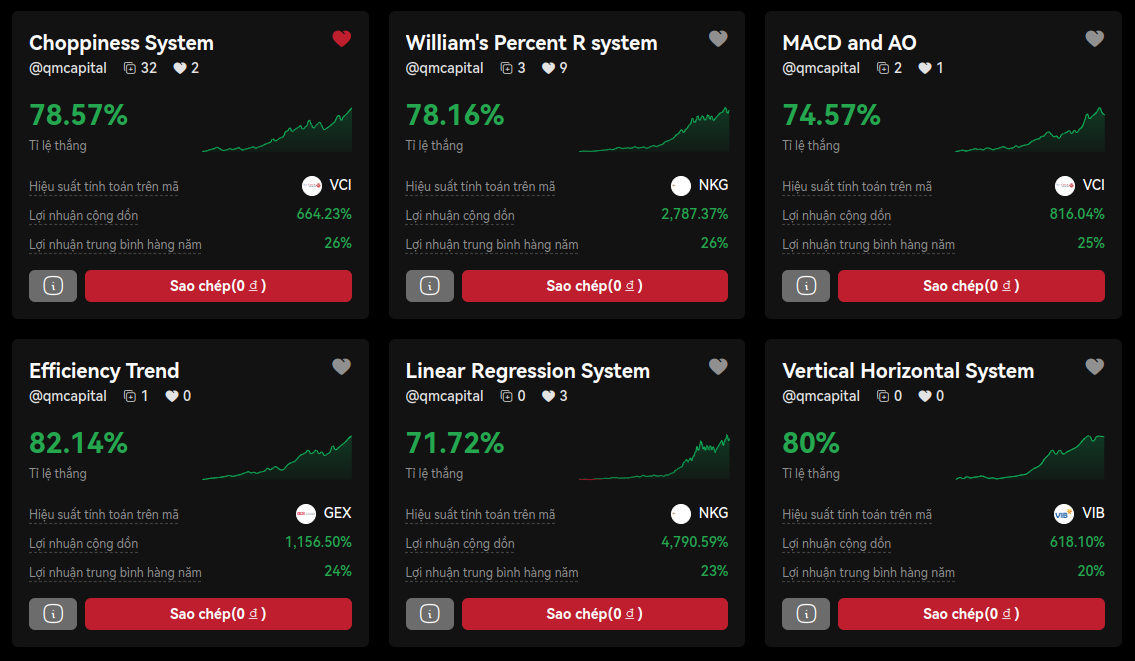

- Tự động: Tự động hóa hoàn từ thu thập, xử lý dữ liệu, cho đến ra quyết định mua/bán mà không cần can thiệp từ con người (Ảnh 1).

Loại này lại được chia ra thành 2 loại chính nhỏ hơn: Nhóm thuật toán Tìm kiếm lợi nhuận (Profit-Seeking Algorithm) và nhóm thuật toán Thực thi (Execution Algorithm)

Cái Tìm kiếm lợi nhuận sẽ có các điều kiện để trả lời cho câu hỏi mua/bán chứng khoán nào, thời điểm nào, số lượng bao nhiêu để đạt mục tiêu tối ưu lợi nhuận. Ví dụ: cổ phiếu HPG, khi chỉ số RSI quá bán sẽ mua 3,000,000 cổ, giá trong vùng 20-22.

Khi các điều kiện được thỏa mãn thì cái Thực thi sẽ đi lệnh với mục tiêu khớp được giá đúng yêu cầu nhất (hạn chế trượt hoặc lệch quá nhiều so với giá mục tiêu). Ví dụ, bạn cần mua 3,000,000 cổ phiếu HPG nhưng không muốn đẩy giá cổ phiếu lên cao bất thường, khi đó bạn sử dụng thuật toán POV (phần trăm theo khối lượng - là 1 loại thuật toán Thực thi), thực hiện giao dịch với tỷ lệ tham gia là 10%. Nghĩa là cứ mỗi 1000 cổ phiếu HPG giao dịch trên thị trường thì POV giúp bạn mua vào 100 cổ, cho đến khi đủ số lượng 3,000,000 cổ như bạn yêu cầu. Nhờ đó giá sẽ không bị đẩy lên cao bất thường.

2, TÁC ĐỘNG LÊN THỊ TRƯỜNG CHỨNG KHOÁN (TTCK)

Xếp theo mức độ tác động thì Giao dịch bán tự động sẽ tác động sẽ tác động ít nhất lên hệ thống, vì giao dịch sẽ chỉ thực hiện 1 lần cho mỗi thiết lập bạn đặt nên không phát sinh quá nhiều lệnh. Còn nhóm Giao dịch tự động sẽ gây nhiều tác động lên hệ thống giao dịch hơn.

Cụ thể, nhóm thuật toán Tìm kiếm lợi nhuận có thể bao gồm giao dịch tần suất cao (HFT) để tạo ra nhiều lệnh mua/bán, ước tính 95% các nhà giao dịch thuật toán trên TTCK Việt Nam dùng cách này thông qua AmiBroker. Nhóm thuật toán Thực thi phổ biến như TWAP, VWAP hay POV thì ít tác động hơn vì có tần suất vào lệnh thấp. Tuy nhiên vẫn có những thuật toán Thực thi ít phổ biến hơn nhưng có khả năng gây nghẽn lệnh, cụ thể như thuật toán thực thi tàng hình “Steath” cho phép chia nhiều lệnh nhỏ và có khả năng gửi hàng ngàn lệnh mỗi giây.

Vẫn là bạn muốn mua 3,000,000 cổ phiếu HPG và sử dụng thuật toán Steath để thực hiện thông qua việc chia lệnh đến mức nhỏ nhất là 100 cổ phiếu/lệnh thì ngay lập tức nó sẽ gửi đi 30,000 lệnh độc lập. Vào những lúc thị trường biến động nhanh, chỉ cần 10 nhà đầu tư tương tự cùng tham gia rất có thể sẽ gây ra tình trạng nghẽn lệnh hoặc bất ổn diện rộng trên toàn thị trường như đã diễn ra trước đây trong thời kỳ Covid. Giải pháp đơn giản cho hình thức chẻ lệnh là đảm bảo đơn vị chẻ lệnh nhỏ nhất là 10.000 cổ phiếu.

3, TỔNG KẾT

Lãnh đạo UBCKNN khẳng định: “Các giải pháp dịch vụ, sản phẩm mới luôn được khuyến khích nhưng phải phù hợp với điều kiện thực tiễn, quan trọng hơn hết là phải vì mục tiêu chung của thị trường và lợi ích của đại đa số các chủ thể tham gia thị trường”. Do đó có thể hiểu việc cấm hiện tại là mục tiêu ngắn hạn để tránh quá tải cho hệ thống giao dịch hiện tại (trong lúc chờ KRX), còn mục tiêu dài hạn thì chắc chắn Giao dịch tự động sẽ là xu hướng vì những lợi ích mà nó mang lại để tối ưu hóa lợi nhuận, công sức, cũng như tăng thanh khoản thị trường.

Đánh giá

0 / 5