- Trang chủ

-

/ Beta Hedging – Chiến lược bảo vệ danh mục đầu tư trong giai đoạn thị trường suy giảm

Beta Hedging – Chiến lược bảo vệ danh mục đầu tư trong giai đoạn thị trường suy giảm

18/04/2025

972 lượt đọc

Trong môi trường đầu tư ngày càng biến động, việc bảo vệ danh mục trước các cú sốc thị trường không còn là sự lựa chọn, mà là một yêu cầu bắt buộc đối với các nhà quản lý tài sản chuyên nghiệp và nhà đầu tư cá nhân có kiến thức. Dù việc đa dạng hóa danh mục và sử dụng các lệnh dừng lỗ (stop-loss) là hai biện pháp quản trị rủi ro phổ biến, nhưng trong nhiều trường hợp, đặc biệt là khi đối mặt với các đợt suy giảm toàn thị trường – chúng không còn đủ mạnh để bảo vệ lợi nhuận đã đạt được hoặc tránh các khoản lỗ lớn. Beta Hedging, một chiến lược phòng hộ tài chính mang tính định lượng, đã và đang trở thành một công cụ đắc lực để giúp nhà đầu tư duy trì hiệu quả đầu tư ổn định trong mọi điều kiện thị trường.

1. Hiểu đúng về Beta – Yếu tố then chốt trong chiến lược Beta Hedging

Beta là thước đo thống kê phản ánh mức độ biến động của một tài sản hoặc danh mục so với thị trường chung, thường được biểu diễn thông qua chỉ số chuẩn như VN-Index hoặc VN30. Một cổ phiếu có beta = 1 nghĩa là nó có xu hướng biến động cùng chiều và cùng biên độ với thị trường. Nếu beta > 1, tài sản đó có mức độ biến động mạnh hơn thị trường – có thể tạo ra lợi nhuận cao hơn trong thị trường tăng giá, nhưng đồng thời cũng tiềm ẩn rủi ro lớn hơn khi thị trường giảm. Ngược lại, tài sản có beta < 1 thường biến động nhẹ hơn thị trường và ít bị ảnh hưởng bởi các cú sốc chung.

Trong chiến lược Beta Hedging, nhà đầu tư sử dụng hệ số beta để định lượng mức độ rủi ro hệ thống (systematic risk) mà danh mục đang phải đối mặt. Mục tiêu của chiến lược là đưa beta của danh mục về mức thấp hơn, thậm chí bằng 0, tức là đưa danh mục vào trạng thái trung lập với thị trường (market neutral).

2. Cơ chế hoạt động của Beta Hedging – Đưa danh mục về trạng thái phòng thủ

Chiến lược Beta Hedging hoạt động bằng cách bù trừ lại rủi ro thị trường của danh mục thông qua các vị thế phòng hộ (hedge positions) – thường là bằng cách short (bán khống) các công cụ phái sinh đại diện cho thị trường như hợp đồng tương lai chỉ số VN30.

Giả sử một nhà đầu tư nắm giữ danh mục cổ phiếu có tổng giá trị 10 tỷ đồng, với hệ số beta trung bình là 1.2. Điều này cho thấy danh mục có xu hướng tăng (hoặc giảm) 1.2% khi thị trường tăng (hoặc giảm) 1%. Trong trường hợp thị trường có dấu hiệu suy giảm mạnh, nhà đầu tư lo ngại danh mục có thể giảm sâu hơn thị trường, do hệ số beta cao. Khi đó, họ có thể lựa chọn chiến lược beta hedging bằng cách short hợp đồng tương lai VN30 với giá trị tương ứng nhằm đưa tổng beta của danh mục về gần 0.

Công thức tính khối lượng hedge cơ bản như sau:

Số lượng hợp đồng short = (Beta danh mục × Giá trị danh mục) / (Giá trị hợp đồng tương lai VN30 × Hệ số nhân hợp đồng)

Bằng cách này, nhà đầu tư tạo ra một vị thế đối nghịch với rủi ro thị trường, giúp giảm thiểu biến động và bảo toàn vốn trong giai đoạn thị trường đi xuống.

3. Lợi ích chiến lược Beta Hedging mang lại

✅ Bảo vệ giá trị danh mục khi thị trường giảm

Lợi ích đầu tiên và rõ ràng nhất là khả năng phòng ngừa rủi ro hệ thống, vốn là loại rủi ro không thể loại bỏ thông qua đa dạng hóa. Trong những đợt điều chỉnh mạnh của thị trường, kể cả những cổ phiếu có nền tảng tốt cũng khó thoát khỏi làn sóng bán tháo. Beta Hedging giúp nhà đầu tư cô lập ảnh hưởng của thị trường chung, bảo vệ hiệu quả đầu tư trước những cú sốc khó lường.

✅ Tăng tính linh hoạt trong quản trị rủi ro

Không giống như các chiến lược bán cổ phiếu để giảm rủi ro (tức là rút vốn ra khỏi thị trường), Beta Hedging giữ nguyên danh mục hiện tại nhưng bổ sung vị thế phòng hộ. Điều này đặc biệt quan trọng với các danh mục đầu tư dài hạn, hoặc các quỹ không thể thanh lý tài sản nhanh chóng do tính thanh khoản thấp hoặc giới hạn đầu tư.

✅ Tạo điều kiện cho chiến lược alpha độc lập

Khi danh mục đã được đưa về trạng thái trung lập với thị trường, nhà đầu tư có thể tập trung vào việc tạo alpha, tức là lợi nhuận vượt trội từ lựa chọn cổ phiếu riêng biệt, mà không bị ảnh hưởng bởi xu hướng thị trường.

4. Hạn chế và lưu ý khi áp dụng chiến lược Beta Hedging

Dù mang lại nhiều lợi ích, chiến lược Beta Hedging cũng không tránh khỏi những rủi ro và hạn chế nhất định:

- Chi phí giao dịch và margin: Việc mở vị thế short các hợp đồng tương lai đòi hỏi ký quỹ ban đầu và có thể phát sinh chi phí qua đêm (nếu giữ vị thế lâu). Nếu tính toán không kỹ, chi phí này có thể ăn mòn lợi nhuận danh mục.

- Rủi ro định lượng sai beta: Beta là một thước đo thống kê dựa trên dữ liệu quá khứ, nên có thể không phản ánh đúng hành vi tương lai của danh mục, đặc biệt khi danh mục có sự biến động mạnh về cơ cấu cổ phiếu.

- Không bảo vệ khỏi rủi ro phi hệ thống: Beta Hedging chỉ giúp loại bỏ rủi ro thị trường chung, nhưng không thể phòng hộ trước các rủi ro đặc thù như tin tức tiêu cực từ doanh nghiệp hoặc ngành nghề cụ thể

5. Khi nào nên áp dụng chiến lược Beta Hedging?

- Khi thị trường bước vào giai đoạn phân phối hoặc suy giảm rõ ràng: Đây là thời điểm phù hợp nhất để kích hoạt chiến lược beta hedging, đặc biệt khi các tín hiệu kỹ thuật xác nhận xu hướng đi xuống như phá vỡ MA200, tín hiệu từ RSI, MACD, hoặc dòng tiền rút khỏi nhóm cổ phiếu dẫn dắt.

- Khi nhà đầu tư muốn giữ danh mục nhưng lo ngại rủi ro ngắn hạn: Beta Hedging sẽ là giải pháp thay thế cho việc bán tháo danh mục, cho phép nhà đầu tư chờ đợi thời điểm phục hồi mà không bị ảnh hưởng bởi xu hướng giảm hiện tại.

- Khi danh mục có beta cao và độ nhạy mạnh với thị trường: Trong các chiến lược đầu tư tăng trưởng (growth investing), cổ phiếu thường có beta cao. Việc beta hedging giúp hạ rủi ro tổng thể mà vẫn giữ cơ hội tăng trưởng dài hạn.

Kết luận: Beta Hedging – Tấm khiên phòng thủ cần có trong mọi danh mục đầu tư chuyên nghiệp

Trong thời kỳ mà biến động thị trường ngày càng lớn và khó lường, việc trang bị cho mình những công cụ phòng vệ hiện đại là điều tất yếu. Beta Hedging không chỉ là chiến lược dành cho các quỹ đầu cơ hay tổ chức tài chính lớn, mà hoàn toàn có thể được áp dụng linh hoạt bởi các nhà đầu tư cá nhân có kiến thức cơ bản về quản trị rủi ro. Việc hiểu rõ hệ số beta, đo lường chính xác mức độ nhạy cảm của danh mục và lựa chọn đúng công cụ phái sinh để hedge sẽ là chìa khóa giúp nhà đầu tư duy trì hiệu quả đầu tư bền vững qua mọi chu kỳ thị trường.

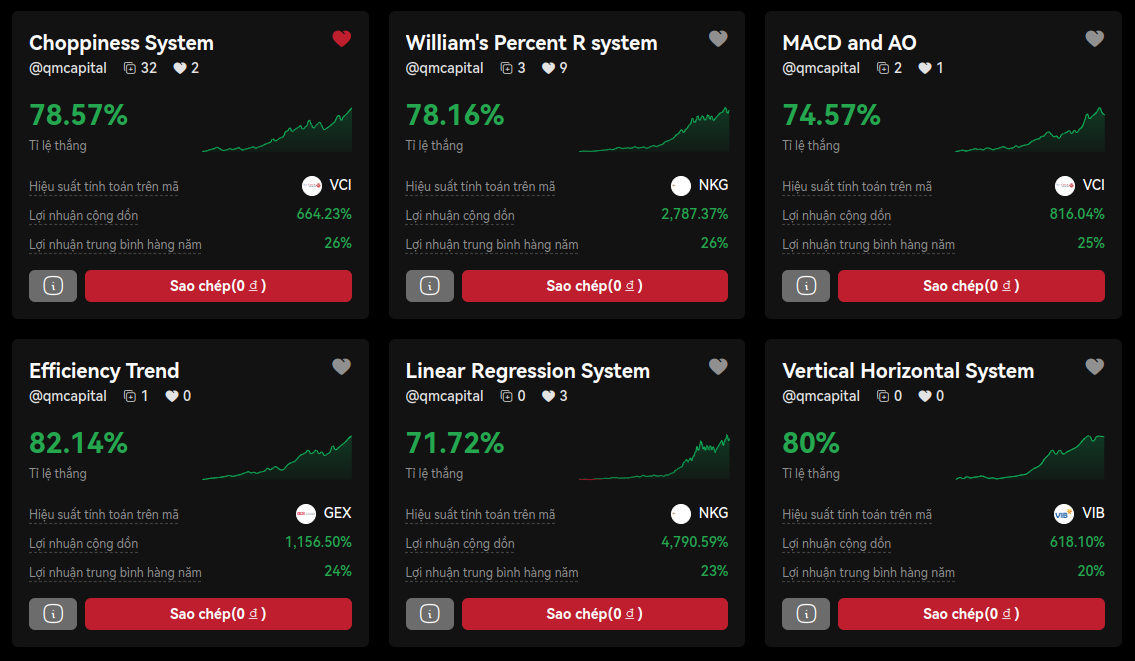

Hãy xây dựng và kiểm thử chiến lược giao dịch phái sinh của bạn trên nền tảng QMTRADE trước khi sử dụng tiền thật để tránh những rủi ro không đáng có.

Đánh giá

0 / 5