- Trang chủ

-

/ Các yếu tố cần kiểm tra trong chiến lược giao dịch

Các yếu tố cần kiểm tra trong chiến lược giao dịch

28/04/2025

978 lượt đọc

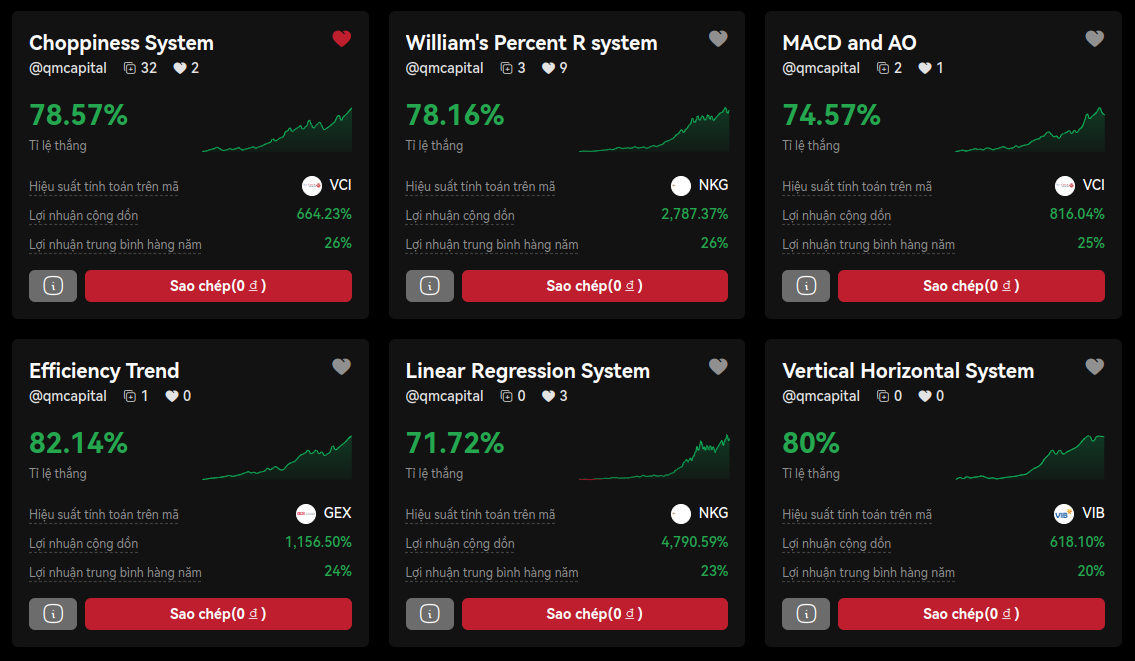

Khi muốn nhận được sự hỗ trợ tài chính cho chiến lược giao dịch của mình, nhà giao dịch cần phải chứng minh rằng chiến lược đó không chỉ có tiềm năng sinh lời mà còn đảm bảo khả năng quản lý rủi ro một cách hiệu quả. Để làm được điều này, có một số chỉ số quan trọng mà bạn cần phải kiểm tra và làm rõ trong chiến lược của mình. Các chỉ số này bao gồm Maximum Drawdown, Volatility, Sharpe Ratio, và Sortino Ratio. Cùng QM Capital tìm hiểu chi tiết về từng yếu tố và cách chúng đóng vai trò trong việc đánh giá một chiến lược giao dịch.

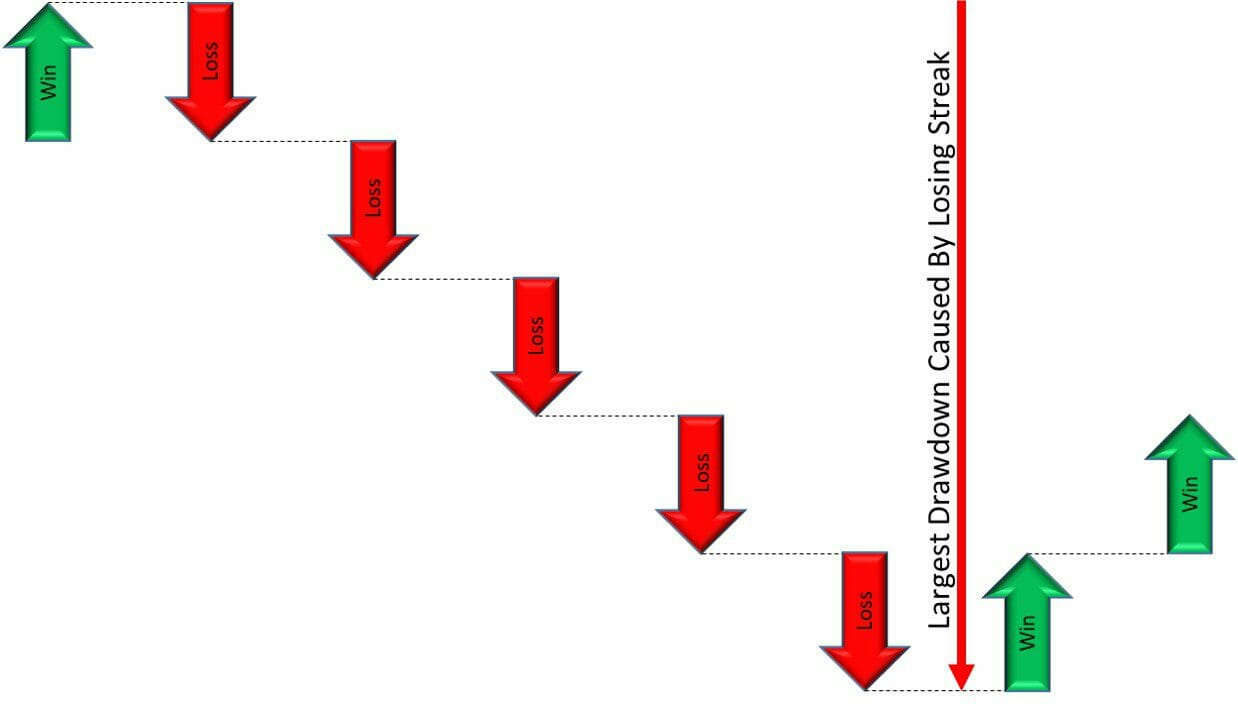

1. Maximum Drawdown (MDD)

Maximum Drawdown (MDD), hay còn gọi là mức giảm giá trị tối đa, là một trong những chỉ số quan trọng nhất để đo lường mức độ rủi ro của một chiến lược giao dịch hoặc danh mục đầu tư. MDD phản ánh mức độ tổn thất lớn nhất từ đỉnh (peak) đến đáy (trough) trong suốt khoảng thời gian giao dịch.

Trong suốt quá trình giao dịch, một danh mục đầu tư sẽ trải qua nhiều giai đoạn tăng và giảm giá trị. Mỗi lần giảm giá trị này được gọi là "drawdown". Tuy nhiên, để đánh giá mức độ rủi ro thực sự, nhà giao dịch cần phải xác định Maximum Drawdown — tức là mức giảm lớn nhất trong một giai đoạn.

Công thức tính Maximum Drawdown:

Maximum Drawdown = (Trough value - Peak value) / Trough value

Tầm quan trọng của Maximum Drawdown:

Khi các quỹ đầu tư hay nhà đầu tư xem xét để cấp vốn cho một chiến lược giao dịch, họ sẽ đặc biệt chú trọng đến mức độ rủi ro tiềm ẩn. Một chiến lược với Maximum Drawdown thấp cho thấy rằng chiến lược này có thể duy trì sự ổn định và ít gặp phải những tổn thất lớn trong thời gian dài. Điều này giúp giảm thiểu nguy cơ mất mát lớn và tăng khả năng thu hút các nhà đầu tư.

2. Volatility (Biến động)

Volatility là chỉ số đo lường mức độ thay đổi của giá trị tài sản trong một khoảng thời gian nhất định. Sự biến động của giá trị này cho thấy mức độ rủi ro liên quan đến một tài sản hoặc chiến lược giao dịch. Nếu giá trị tài sản thay đổi mạnh và nhanh chóng, tài sản đó được coi là có biến động cao. Ngược lại, nếu giá trị thay đổi chậm và ổn định, tài sản đó có biến động thấp.

Biến động có thể được đo lường thông qua độ lệch chuẩn (standard deviation) của tỷ suất sinh lợi trong một khoảng thời gian nhất định. Độ lệch chuẩn càng cao, sự biến động của tài sản càng lớn và mức độ rủi ro càng cao.

Công thức tính Volatility (Standard Deviation):

σ = √(Σ(Ri - R̄)² / N)

- Ri: Tỷ suất sinh lợi trong mỗi kỳ (return)

- R̄: Tỷ suất sinh lợi trung bình

- N: Số kỳ giao dịch

Tầm quan trọng của Volatility:

Volatility là một chỉ số quan trọng vì nó cho biết mức độ rủi ro của một tài sản. Nếu bạn giao dịch với các tài sản có biến động lớn, điều này đồng nghĩa với việc chiến lược của bạn sẽ phải đối mặt với nhiều thay đổi giá cả trong thời gian ngắn, làm tăng khả năng rủi ro mất mát lớn. Mặc dù một số nhà giao dịch có thể chấp nhận sự biến động cao để tìm kiếm lợi nhuận lớn, nhưng với đa số nhà đầu tư, chiến lược có mức độ biến động vừa phải sẽ giúp cân bằng giữa rủi ro và lợi nhuận.

3. Sharpe Ratio

Sharpe Ratio là một chỉ số quan trọng giúp đo lường hiệu quả của một chiến lược giao dịch trong việc đạt được lợi nhuận khi đối mặt với rủi ro. Chỉ số này cho biết bạn nhận được bao nhiêu lợi nhuận trên mỗi đơn vị rủi ro mà bạn phải chấp nhận.

Công thức tính Sharpe Ratio là:

Sharpe Ratio = (Rp - Rf) / σ

- Rp: Tỷ suất sinh lợi của danh mục đầu tư (expected portfolio return)

- Rf: Tỷ suất sinh lợi không có rủi ro (risk-free rate)

- σ: Độ lệch chuẩn của danh mục đầu tư (portfolio’s standard deviation)

Ví dụ: Giả sử bạn có một danh mục đầu tư với tỷ suất sinh lợi kỳ vọng là 12%, tỷ suất sinh lợi không có rủi ro là 7%, và độ lệch chuẩn của danh mục là 8%. Khi đó, Sharpe Ratio sẽ được tính như sau:

Sharpe Ratio = (12% - 7%) / 8% = 0.625

Tầm quan trọng của Sharpe Ratio:

Sharpe Ratio cao cho thấy chiến lược giao dịch của bạn mang lại lợi nhuận lớn hơn so với mức độ rủi ro mà bạn phải chịu. Điều này giúp nhà đầu tư biết được rằng họ có thể nhận được lợi nhuận cao mà không cần phải chịu rủi ro quá lớn. Ngược lại, Sharpe Ratio thấp cho thấy chiến lược của bạn có thể không sinh lời đủ lớn so với mức độ rủi ro, và điều này có thể khiến các nhà đầu tư không muốn tài trợ cho chiến lược của bạn.

4. Sortino Ratio

Sortino Ratio là một biến thể của Sharpe Ratio, nhưng chỉ tính đến sự biến động tiêu cực (downside volatility) thay vì toàn bộ sự biến động của tài sản. Nói cách khác, Sortino Ratio tập trung vào các khoản lỗ thay vì những khoản lợi nhuận lớn. Điều này giúp nó cung cấp một cái nhìn rõ ràng hơn về mức độ rủi ro thực tế mà nhà đầu tư có thể phải đối mặt, đặc biệt là khi họ quan tâm nhiều hơn đến việc giảm thiểu tổn thất thay vì tăng trưởng.

Công thức tính Sortino Ratio:

Sortino Ratio = (Rp - Rf) / σd

- Rp: Tỷ suất sinh lợi kỳ vọng (expected return)

- Rf: Tỷ suất sinh lợi không có rủi ro (risk-free rate)

- σd: Độ lệch chuẩn của các khoản lỗ (downside deviation)

Ví dụ: Giả sử một công ty có tỷ suất sinh lợi hàng năm là 11% và độ lệch chuẩn giảm giá (downside deviation) là 9%, tỷ suất sinh lợi không có rủi ro là 3%. Sortino Ratio sẽ được tính như sau:

Sortino Ratio = (11% - 3%) / 9% = 0.88

Tầm quan trọng của Sortino Ratio:

Sortino Ratio cao cho thấy chiến lược của bạn có khả năng mang lại lợi nhuận lớn trong khi rủi ro giảm giá là rất thấp. Đây là một yếu tố quan trọng khi các nhà đầu tư chủ yếu quan tâm đến việc giảm thiểu các tổn thất chứ không phải tăng trưởng cực kỳ mạnh mẽ trong một khoảng thời gian ngắn.

Kết luận

Để có thể nhận được vốn cho chiến lược giao dịch của mình, nhà giao dịch cần phải chứng minh rằng chiến lược đó không chỉ có khả năng sinh lời mà còn có thể quản lý rủi ro hiệu quả. Các chỉ số như Maximum Drawdown, Volatility, Sharpe Ratio, và Sortino Ratio sẽ giúp bạn đánh giá một cách toàn diện về khả năng sinh lời và mức độ rủi ro của chiến lược.

- Maximum Drawdown giúp đo lường mức độ rủi ro lớn nhất mà chiến lược có thể đối mặt.

- Volatility cung cấp thông tin về mức độ biến động giá của tài sản hoặc chiến lược.

- Sharpe Ratio giúp bạn đánh giá hiệu quả lợi nhuận so với rủi ro của chiến lược.

- Sortino Ratio cho bạn một cái nhìn chi tiết về mức độ rủi ro tiêu cực của chiến lược.

Việc tối ưu hóa các chỉ số này không chỉ giúp bạn xây dựng một chiến lược giao dịch vững mạnh mà còn giúp bạn thu hút các nhà đầu tư và quỹ đầu tư có tiềm lực, từ đó mở rộng cơ hội thành công trong thị trường tài chính.

Hãy xây dựng và kiểm thử chiến lược giao dịch phái sinh của bạn trên nền tảng QMTRADE trước khi sử dụng tiền thật để tránh những rủi ro không đáng có.

Đánh giá

0 / 5