- Trang chủ

-

/ Chiến lược quản lý rủi ro trong backtesting: Làm thế nào để đảm bảo lợi nhuận bền vững

Chiến lược quản lý rủi ro trong backtesting: Làm thế nào để đảm bảo lợi nhuận bền vững

13/03/2025

1,224 lượt đọc

Trong đầu tư chứng khoán phái sinh, backtesting (kiểm tra chiến lược trên dữ liệu lịch sử) là một trong những công cụ quan trọng giúp các nhà đầu tư đánh giá chiến lược giao dịch của mình. Tuy nhiên, để có được kết quả chính xác và đáng tin cậy, quá trình backtest không chỉ đơn giản là chạy một chiến lược qua dữ liệu lịch sử mà còn bao gồm nhiều yếu tố cần được tối ưu hóa. Đặc biệt, việc hiểu rõ cách thức và những yếu tố tác động trong backtesting là điều quan trọng giúp bạn không bị "lạc lối" trong việc đánh giá hiệu quả chiến lược đầu tư.

1. Hiểu rõ về backtesting: Tại sao nó quan trọng?

Backtesting là phương pháp kiểm tra chiến lược đầu tư của bạn bằng cách áp dụng chiến lược đó lên dữ liệu lịch sử để đánh giá kết quả hoạt động của nó trong điều kiện thị trường trước đây. Nói đơn giản, đây là một cuộc thử nghiệm trên quá khứ để dự đoán khả năng thành công trong tương lai.

Mặc dù nghe có vẻ đơn giản, nhưng việc thực hiện backtest có thể trở thành một công việc phức tạp và dễ bị hiểu sai nếu không biết cách sử dụng dữ liệu chính xác và thực hiện các bước kiểm tra hợp lý.

2. Cách xử lý dữ liệu lịch sử: Yếu tố quyết định đến kết quả backtest

Một trong những điểm yếu phổ biến khi thực hiện backtest là dữ liệu không chính xác hoặc không đầy đủ. Dữ liệu lịch sử phải đảm bảo tính chính xác và phản ánh đúng các yếu tố thị trường của thời kỳ mà bạn đang kiểm tra. Dưới đây là một số yếu tố quan trọng trong việc xử lý và chuẩn bị dữ liệu:

2.1. Đảm bảo dữ liệu được điều chỉnh chính xác

Khi sử dụng dữ liệu lịch sử, một yếu tố quan trọng bạn cần chú ý là dữ liệu điều chỉnh. Điều này bao gồm các yếu tố như chia cổ tức, tách cổ phiếu hoặc cổ phiếu quỹ. Nếu dữ liệu không được điều chỉnh khi có sự kiện như vậy, kết quả backtest sẽ bị sai lệch nghiêm trọng.

Ví dụ: Khi một công ty chia cổ tức, giá cổ phiếu sẽ giảm tương ứng với giá trị cổ tức đã trả. Nếu không điều chỉnh giá cổ phiếu theo mức này, việc backtest chiến lược sẽ bị sai lệch và có thể dẫn đến các quyết định giao dịch sai lầm.

2.2. Chọn tần suất dữ liệu phù hợp

Tần suất dữ liệu (daily, hourly, minute, tick data) đóng vai trò quyết định trong việc đánh giá chính xác biến động của thị trường. Ví dụ, nếu bạn đang giao dịch hợp đồng tương lai và chiến lược của bạn yêu cầu quyết định trong ngày, thì dữ liệu theo phút hoặc thậm chí theo giây sẽ chính xác hơn nhiều so với dữ liệu daily.

Việc sử dụng dữ liệu theo minute có thể giúp bạn nhận diện được biến động ngắn hạn mà dữ liệu daily không thể cung cấp. Điều này đặc biệt quan trọng đối với các chiến lược giao dịch ngắn hạn (short-term) hoặc giao dịch trong ngày (day trading).

2.3. Xử lý các giao dịch ngoại lai

Ngoài việc điều chỉnh cổ tức và chia tách cổ phiếu, bạn cần phải chú ý đến giao dịch ngoại lai (outlier). Đây là những giao dịch có thể xuất phát từ các sự kiện lớn như khủng hoảng kinh tế, chính trị hay dịch bệnh. Những yếu tố này có thể làm biến động thị trường một cách bất thường và cần được xử lý sao cho không gây ảnh hưởng đến kết quả backtest.

Nếu bạn không loại bỏ hoặc điều chỉnh các giao dịch ngoại lai này, chiến lược của bạn có thể có một đánh giá không chính xác, vì chiến lược có thể không bao giờ gặp phải những tình huống như vậy trong thực tế.

3. Các phương pháp backtesting chính xác: Không chỉ là chạy chiến lược

Việc backtest một chiến lược không chỉ đơn giản là áp dụng chiến lược đó vào dữ liệu lịch sử. Các phương pháp dưới đây giúp bạn có thể tối ưu hóa kết quả backtest một cách hợp lý:

3.1. Phân tích theo các chu kỳ thị trường

Một sai lầm phổ biến khi thực hiện backtest là chỉ sử dụng một giai đoạn thị trường cụ thể, ví dụ như thị trường tăng trưởng (bull market) hoặc thị trường suy thoái (bear market). Tuy nhiên, mỗi chu kỳ thị trường có thể ảnh hưởng khác nhau đến kết quả chiến lược của bạn.

Để có kết quả đáng tin cậy, bạn nên kiểm tra chiến lược của mình qua nhiều chu kỳ thị trường khác nhau. Điều này bao gồm:

- Thị trường tăng trưởng (bull market): Khi thị trường có xu hướng tăng dài hạn, chiến lược của bạn cần có khả năng nắm bắt cơ hội tăng giá.

- Thị trường suy thoái (bear market): Khi thị trường giảm mạnh, chiến lược của bạn cần đảm bảo khả năng bảo vệ tài sản và tránh các khoản lỗ lớn.

- Thị trường đi ngang (sideways market): Đây là giai đoạn ít biến động, chiến lược cần phản ứng linh hoạt để tận dụng những cơ hội nhỏ.

3.2. Sử dụng các chỉ báo quản lý rủi ro trong backtest

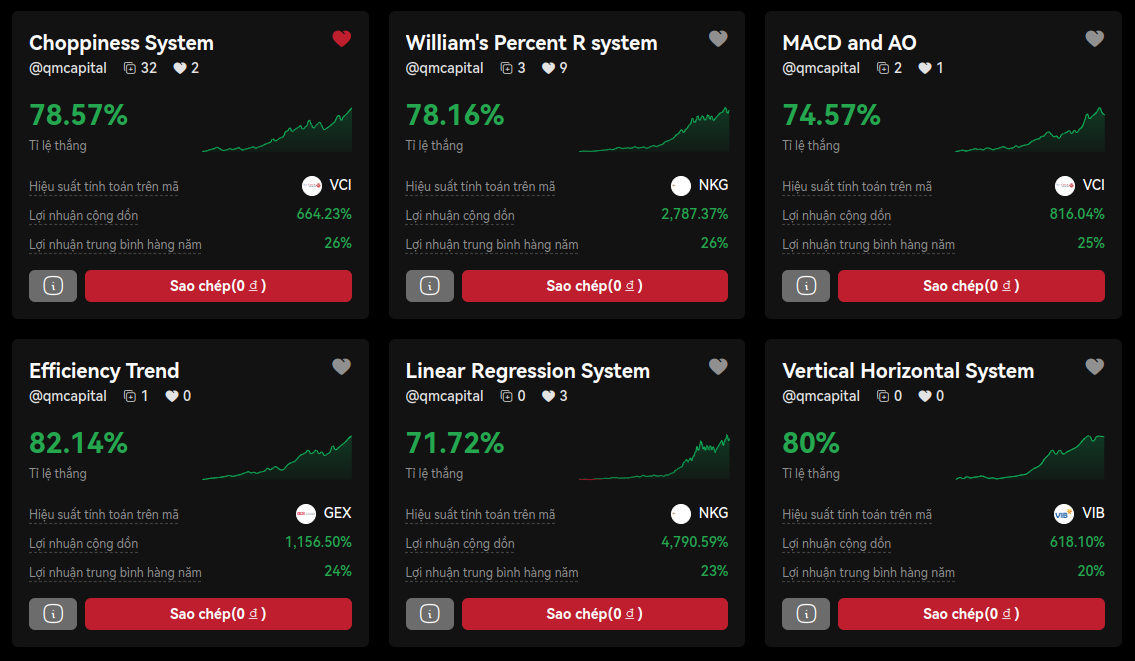

Quản lý rủi ro là một yếu tố cực kỳ quan trọng khi thực hiện backtesting chiến lược giao dịch. Nhiều nhà đầu tư chỉ tập trung vào lợi nhuận mà chiến lược có thể mang lại mà bỏ qua một yếu tố không kém phần quan trọng, đó là rủi ro. Để đánh giá chính xác tính khả thi và hiệu quả của một chiến lược, bạn cần xem xét không chỉ mức độ sinh lời mà còn cả mức độ rủi ro mà chiến lược có thể gặp phải trong các tình huống thị trường khác nhau. Các chỉ báo quản lý rủi ro trong backtesting sẽ giúp bạn xác định được chiến lược của mình có thật sự bền vững và phù hợp với khẩu vị rủi ro của bạn hay không.

Drawdown – Mức giảm sâu nhất trong một giai đoạn

Drawdown là thuật ngữ chỉ sự giảm sút lớn nhất từ đỉnh cao của tài khoản xuống đáy trong một khoảng thời gian nhất định. Nói một cách đơn giản, drawdown đo lường mức tổn thất tối đa mà tài khoản có thể chịu đựng trong một chiến lược giao dịch. Đây là một chỉ báo cực kỳ quan trọng để đánh giá mức độ an toàn của một chiến lược.

- Tại sao Drawdown quan trọng trong backtest?

- Rủi ro hệ thống: Drawdown cho bạn cái nhìn về mức độ rủi ro mà chiến lược có thể gặp phải trong thực tế. Một chiến lược có lợi nhuận tốt nhưng đi kèm với drawdown quá sâu có thể không phải là lựa chọn phù hợp, vì bạn có thể gặp phải một giai đoạn dài chịu lỗ trước khi chiến lược mang lại lợi nhuận.

- Quản lý vốn: Bạn cần tính toán drawdown để đảm bảo rằng bạn có đủ vốn để chịu đựng các giai đoạn thua lỗ mà không bị gọi margin hoặc bị "cháy" tài khoản. Nếu drawdown quá cao, bạn cần cân nhắc lại chiến lược và có thể điều chỉnh các yếu tố như stop-loss, vị thế giao dịch hay khối lượng giao dịch.

- Cách tính Drawdown: Drawdown được tính từ đỉnh cao nhất của tài khoản xuống đáy thấp nhất sau đó, cho đến khi tài khoản quay lại mức đỉnh đó. Ví dụ: Nếu tài khoản của bạn có đỉnh là 100,000 USD, sau đó giảm xuống 80,000 USD (giảm 20%), và sau đó quay lại 100,000 USD, thì drawdown là 20%. Điều này có thể cho bạn biết rằng chiến lược của bạn đã có một giai đoạn thua lỗ lớn trước khi phục hồi.

Risk-to-Reward Ratio – Tỷ lệ rủi ro trên lợi nhuận

Tỷ lệ Risk-to-Reward Ratio (R:R) là một chỉ báo quan trọng không thể thiếu khi backtest chiến lược. Tỷ lệ này xác định mức độ chấp nhận rủi ro mà bạn sẵn sàng chịu đựng để đạt được mức lợi nhuận kỳ vọng từ một giao dịch.

- Tỷ lệ tối ưu là gì?Một tỷ lệ R:R tốt là 1:2 hoặc 1:3, nghĩa là bạn chấp nhận rủi ro mất 1 đơn vị vốn để có thể kiếm được 2 hoặc 3 đơn vị lợi nhuận.

- Ví dụ: Nếu bạn sẵn sàng chấp nhận rủi ro thua lỗ 100 USD trong một giao dịch, bạn phải đảm bảo rằng mức lợi nhuận bạn kỳ vọng từ giao dịch đó là ít nhất 200 USD (tỷ lệ 1:2) hoặc 300 USD (tỷ lệ 1:3).

- Tại sao tỷ lệ này quan trọng trong backtesting?Tối ưu hóa lợi nhuận: Nếu tỷ lệ rủi ro trên lợi nhuận thấp (ví dụ, 1:1 hoặc thậm chí thấp hơn), chiến lược của bạn có thể cần rất nhiều giao dịch thắng để có được lợi nhuận. Điều này có thể khiến chiến lược trở nên khó khăn và tốn kém trong dài hạn.

- Dễ dàng tính toán các chỉ tiêu tài chính: Risk-to-Reward Ratio giúp bạn tính toán các chỉ số quan trọng khác, như lợi nhuận kỳ vọng hay tỷ lệ chiến thắng cần thiết để đạt được một mức lợi nhuận cụ thể.

Các yếu tố khác của quản lý rủi ro trong backtesting

Ngoài drawdown và Risk-to-Reward Ratio, bạn cũng nên kiểm tra thêm các yếu tố như:

- Tỷ lệ thắng/thua: Bạn cần xác định tỷ lệ thắng của chiến lược. Một chiến lược có tỷ lệ thắng thấp nhưng với tỷ lệ rủi ro cao có thể vẫn có lợi nhuận dài hạn, miễn là mỗi giao dịch thắng đủ lớn để bù đắp cho các giao dịch thua.

- Chi phí giao dịch và slippage: Trong thực tế, mỗi giao dịch đều phải chịu chi phí giao dịch và có thể có slippage (chênh lệch giá khi thực hiện lệnh). Backtest cần phải tính đến các yếu tố này để đảm bảo rằng kết quả không bị sai lệch.

3.3. Kiểm tra các chiến lược sau mỗi giai đoạn

Kết quả từ một lần backtest chỉ phản ánh hiệu quả chiến lược trong quá khứ, không phải là một bảo đảm cho hiệu quả trong tương lai. Một chiến lược có thể rất thành công trong giai đoạn này, nhưng khi điều kiện thị trường thay đổi, chiến lược đó có thể không còn hiệu quả nữa. Vì vậy, việc kiểm tra lại chiến lược sau mỗi giai đoạn là điều cực kỳ quan trọng trong quá trình backtesting.

Thị trường thay đổi không ngừng

Thị trường tài chính luôn biến động, và những gì hiệu quả trong một giai đoạn thị trường này chưa chắc sẽ hiệu quả trong giai đoạn tiếp theo. Ví dụ:

- Thị trường tăng trưởng (bull market) có thể khiến các chiến lược mua vào dài hạn hoặc theo xu hướng tăng đạt hiệu quả tốt.

- Thị trường giảm (bear market) lại là một thách thức đối với các chiến lược đi theo xu hướng tăng hoặc không có biện pháp bảo vệ rủi ro.

- Thị trường đi ngang lại yêu cầu các chiến lược có khả năng khai thác các dao động nhỏ trong phạm vi hẹp, và không thể sử dụng các chiến lược có lợi nhuận dựa vào xu hướng mạnh.

Đánh giá lại và điều chỉnh chiến lược

Việc backtest lại sau mỗi giai đoạn giúp bạn:

- Phát hiện các vấn đề mới mà chiến lược chưa thể giải quyết trong điều kiện thị trường mới.

- Tinh chỉnh các yếu tố trong chiến lược, chẳng hạn như mức stop-loss, điểm vào/ra, hoặc quản lý đòn bẩy để phù hợp hơn với thị trường hiện tại.

Điều này không có nghĩa là bạn cần phải backtest lại sau mỗi giao dịch, nhưng việc kiểm tra và đánh giá lại chiến lược sau mỗi chu kỳ lớn của thị trường là rất quan trọng để duy trì hiệu quả lâu dài.

4. Kết luận: Backtesting làm nền tảng cho thành công, nhưng đừng tin vào kết quả mà không kiểm tra thực tế

Backtesting là một công cụ mạnh mẽ trong việc xây dựng và kiểm nghiệm chiến lược đầu tư. Tuy nhiên, nếu không sử dụng đúng cách, nó có thể dẫn đến những kết quả sai lệch và khiến bạn đưa ra các quyết định đầu tư không chính xác. Việc đảm bảo dữ liệu lịch sử chính xác, sử dụng các phương pháp quản lý rủi ro hợp lý và liên tục đánh giá lại chiến lược là những yếu tố quan trọng để tối ưu hóa kết quả backtest.

Hãy xây dựng và kiểm thử chiến lược giao dịch phái sinh của bạn trên nền tảng QMTRADE trước khi sử dụng tiền thật để tránh những rủi ro không đáng có.

Đánh giá

0 / 5