- Trang chủ

-

/ Value at Risk: “Lá chắn” không thể thiếu khi thị trường Việt Nam bước vào kỷ nguyên KRX

Value at Risk: “Lá chắn” không thể thiếu khi thị trường Việt Nam bước vào kỷ nguyên KRX

03/05/2025

891 lượt đọc

1. Vì sao quản trị rủi ro đột nhiên “nóng” hơn bao giờ hết?

Từ 05 / 05 / 2025, Sở Giao dịch Chứng khoán TP HCM chính thức đưa hệ thống công nghệ KRX vào vận hành. Cùng lúc, hàng loạt cơ chế mới như giao dịch T+0, bán khống, trung tâm bù trừ đối tác trung tâm (CCP) và rút ngắn quy trình thanh toán sẽ được áp dụng. Giới chuyên môn coi đây là “bước ngoặt” quan trọng giúp Việt Nam tiến gần hơn tới mục tiêu nâng hạng thị trường mới nổi.

Nhưng mọi tiện ích đều có mặt trái: tốc độ khớp lệnh nhanh hơn đồng nghĩa rủi ro thua lỗ cũng xảy ra nhanh hơn. Đòn bẩy cao (margin + bán khống) phóng đại biến động. Khi CCP tái tính ký quỹ trong ngày, chỉ cần một cú giảm giá đột ngột, nhà đầu tư thiếu kỷ luật rất dễ rơi vào “vòng xoáy margin call”.

2. VaR – Khái niệm tưởng học thuật nhưng cực thực dụng

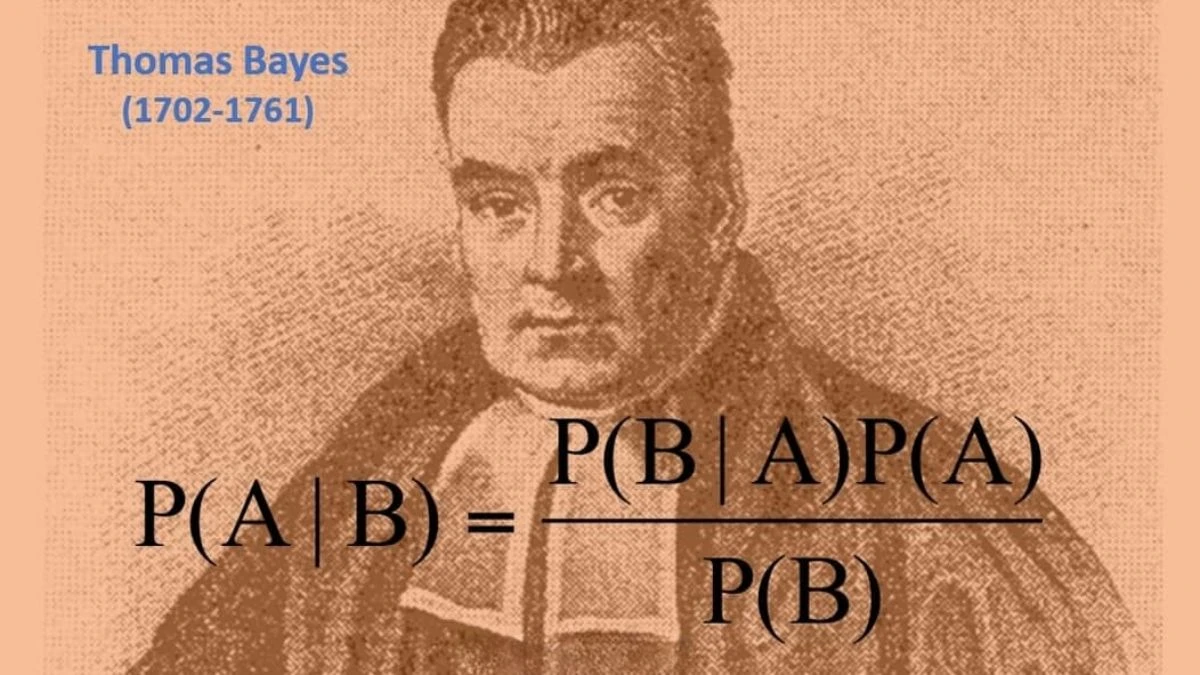

Value at Risk (VaR) trả lời câu hỏi: “Trong khung thời gian X với mức tin cậy Y %, danh mục có thể lỗ tối đa bao nhiêu?” Thay vì cảm tính “khoảng vài phần trăm NAV”, VaR đưa ra một con số cụ thể gắn cùng mức xác suất, giúp mọi bộ phận – giao dịch, quản trị rủi ro, lãnh đạo – cùng nói chung một ngôn ngữ.

- VaR 1 ngày, 99 % của danh mục 100 tỷ đồng bằng 3 tỷ đồng nghĩa là: 99 % khả năng ngày mai danh mục sẽ không bốc hơi quá 3 tỷ.

- Nhưng 1 % hi hữu vẫn có thể xảy ra; muốn biết “lỡ vượt VaR thì lỗ tới đâu”, ta dùng thêm Expected Shortfall (ES).

3. Ba cách ước tính VaR: ưu – nhược và ứng dụng thực tế

| Phương pháp | Khi nào nên dùng | Điểm mạnh | Điểm cần lưu ý |

| Historical Simulation | Danh mục blue‑chip, dữ liệu lịch sử dày | Ít giả định, bám sát giá quá khứ | Thị trường đổi “regime” dễ đánh giá thiếu tail‑risk |

| Variance–Covariance (Parametric) | Cần kết quả nhanh (Excel), danh mục ổn định | Tính gọn nhẹ; tiện kết hợp ma trận hiệp phương sai | Giả định lợi suất “đẹp”; đuôi phân phối béo sẽ làm VaR thiếu thận trọng |

| Monte Carlo Simulation | Danh mục đòn bẩy, phái sinh, beta cao | Linh hoạt, mô phỏng nhiều kịch bản chưa từng xuất hiện | Đòi hỏi dữ liệu, mô hình xác suất và công suất tính toán |

Lưu ý riêng với KRX: sự xuất hiện của T+0, bán khống sẽ làm lợi suất ngày “béo đuôi” hơn; nhà đầu tư nắm phái sinh hoặc cổ phiếu biến động mạnh nên ưu tiên Monte Carlo hoặc ít nhất là Historical Simulation kết hợp kiểm tra tail‑risk.

4. Xây dựng hệ sinh thái VaR “sống” trong môi trường KRX

- Dữ liệu và hạ tầng

- Thu thập tối thiểu 250 phiên (≈ 1 năm) cho tính VaR ngày; thêm dữ liệu phút hoặc tick để tính VaR nội phiên.

- Chuẩn hóa dữ liệu: loại bỏ giao dịch thỏa thuận lớn bất thường, chỉnh giá sau quyền.

- Quy trình cảnh báo tự động

- Thiết lập ngưỡng VaR = 5 % NAV đối với danh mục cổ phiếu; 3 % NAV nếu dùng margin trên 100 %.

- Hệ thống cảnh báo khi VaR tiệm cận 80 % ngưỡng; vượt ngưỡng sẽ khóa lệnh mua, yêu cầu hạ đòn bẩy hoặc mở hedge VN30F.

- Stress Test hằng tuần

- Áp dụng kịch bản “thị trường giảm 7 % trong 30 phút” (tương đương một phiên bán tháo cuối 2022) để đo VaR + ES.

- Giả lập tình huống thanh khoản cạn: giảm 30 % khối lượng khớp, cộng trượt giá 0,5 % mỗi giao dịch, xem danh mục có vượt “vùng đỏ” không.

- Ba tuyến phòng thủ

- Front Office: trader bắt buộc kiểm tra VaR trước khi đặt lệnh lớn.

- Middle Office: đo VaR/ES mỗi 15 phút cho tài khoản đòn bẩy cao.

- Back Office: theo dõi hệ số an toàn ký quỹ CCP, bảo đảm tiền nộp bổ sung sẵn sàng nếu VaR bật tăng bất thường.

5. Tình huống điển hình: danh mục 10 tỷ đồng, 5 mã VN30

Trước khi KRX chạy: VaR 1 ngày 99 % ~150 triệu (1,5 % NAV).

Ba tuần thử nghiệm mô phỏng T+0 & short selling: biên độ lợi suất ngày tăng 25 %, tương quan nội phiên thắt chặt → VaR vọt lên 190 triệu (1,9 % NAV).

Chủ tài khoản đặt “ngưỡng đau tim” 170 triệu. Có hai khả năng:

- Giảm margin: hạ vay xuống 50 % → VaR giảm còn ~155 triệu, danh mục an toàn.

- Giữ margin nhưng mở vị thế bán VN30F tương đương 20 % NAV → lợi suất danh mục và VN30F âm thuận chiều, VaR giảm ~18 %.

Nhờ VaR “phát hiện sớm”, tài khoản tránh bị call ký quỹ trong ngày KRX go‑live khi thị trường rung mạnh phiên sáng.

6. Các “bẫy” VaR thường gặp trên thị trường Việt Nam

- Dữ liệu thiếu khủng hoảng: chuỗi giá 2023–2024 khá êm so với cú sốc 2020; lấy dữ liệu quá ngắn dễ “ru ngủ” VaR.

- Thanh khoản đảo chiều nhanh: trong phiên hoảng loạn, phí trượt giá tăng và lệnh bán lớn khớp chậm. VaR không tự động tính phí đó nếu người dùng không cộng thêm “haircut” thanh khoản.

- “Đê bê tông” tâm lý: VaR chỉ là con số; kỷ luật cắt lỗ, giảm margin mới quyết định sống còn.

7. Lộ trình gợi ý cho ba nhóm nhà đầu tư

| Nhóm | Việc cần làm ngay | Mốc 3 tháng | Mốc 6–12 tháng |

| Cá nhân dùng margin | Cài đặt bảng tính VaR/ES cuối ngày | Theo dõi VaR nội phiên trên app CK | Liên kết app với API dữ liệu phút để tự động giảm vị thế khi VaR vượt ngưỡng |

| Công ty chứng khoán tự doanh | Gom dữ liệu tick, kịch bản stress | Tự động tính VaR/ES 15 phút, cảnh báo phòng giao dịch | Kết hợp VaR với mô hình phân bổ vốn Risk‑Adjusted Return, báo cáo SSC |

| Quỹ mở/quỹ hưu trí | Thiết lập limit VaR theo điều lệ quỹ | Back‑test VaR các giai đoạn 2018, 2020, 2022 | Xây dựng dashboard VaR + ES + đo độ nhạy thanh khoản, báo cáo nhà đầu tư định kỳ |

8. Thay lời kết

KRX mở ra một sân chơi nhanh, sâu, rộng hơn – đồng thời đặt ra thử thách lớn về kỷ luật quản trị rủi ro. VaR, nếu được tính đúng cách, nuôi bằng dữ liệu sạch và gắn với cơ chế hành động rõ ràng, sẽ trở thành “lá chắn” cần thiết.

Đừng coi VaR là phép toán chết; hãy biến nó thành hệ thống cảnh báo sống: báo hiệu, phản hồi, thích ứng. Khi đó, dù thị trường có đổi mới đến đâu, tài khoản của bạn vẫn ở thế chủ động – và lợi nhuận bền vững sẽ là phần thưởng xứng đáng cho sự chuyên nghiệp

Hãy xây dựng và kiểm thử chiến lược giao dịch phái sinh của bạn trên nền tảng QMTRADE trước khi sử dụng tiền thật để tránh những rủi ro không đáng có.

Đánh giá

0 / 5