17/05/2025

816 lượt đọc

Lúc mới chập chưỡng bước đến với Quant, mình cứ nghĩ đơn giản: giỏi toán + biết code + đọc vài paper là đủ để chiến thắng thị trường. Tưởng tượng một ngày ngồi backtest chiến lược, tối về xem PnL xanh lè, rồi viết CV gửi sang Citadel hay DE Shaw. Đơn giản, sạch sẽ, và rất ảo tưởng.

Nhưng đời thật không như mơ. Càng làm càng thấy mình ngây thơ, nhất là khi nhìn lại những điều từng rất tin, từng rất tự hào, và giờ chỉ biết cười gượng. Không phải vì những điều đó sai hoàn toàn, mà vì mình đã hiểu sai bản chất hoặc áp dụng sai ngữ cảnh.

Bài viết này không để cười chê ai, mà là để chia sẻ lại hành trình "vỡ mặt rồi mới ngộ" để nếu bác đang trên con đường giống mình ngày trước, thì có thể đi nhanh hơn một chút, và đau ít hơn một chút.

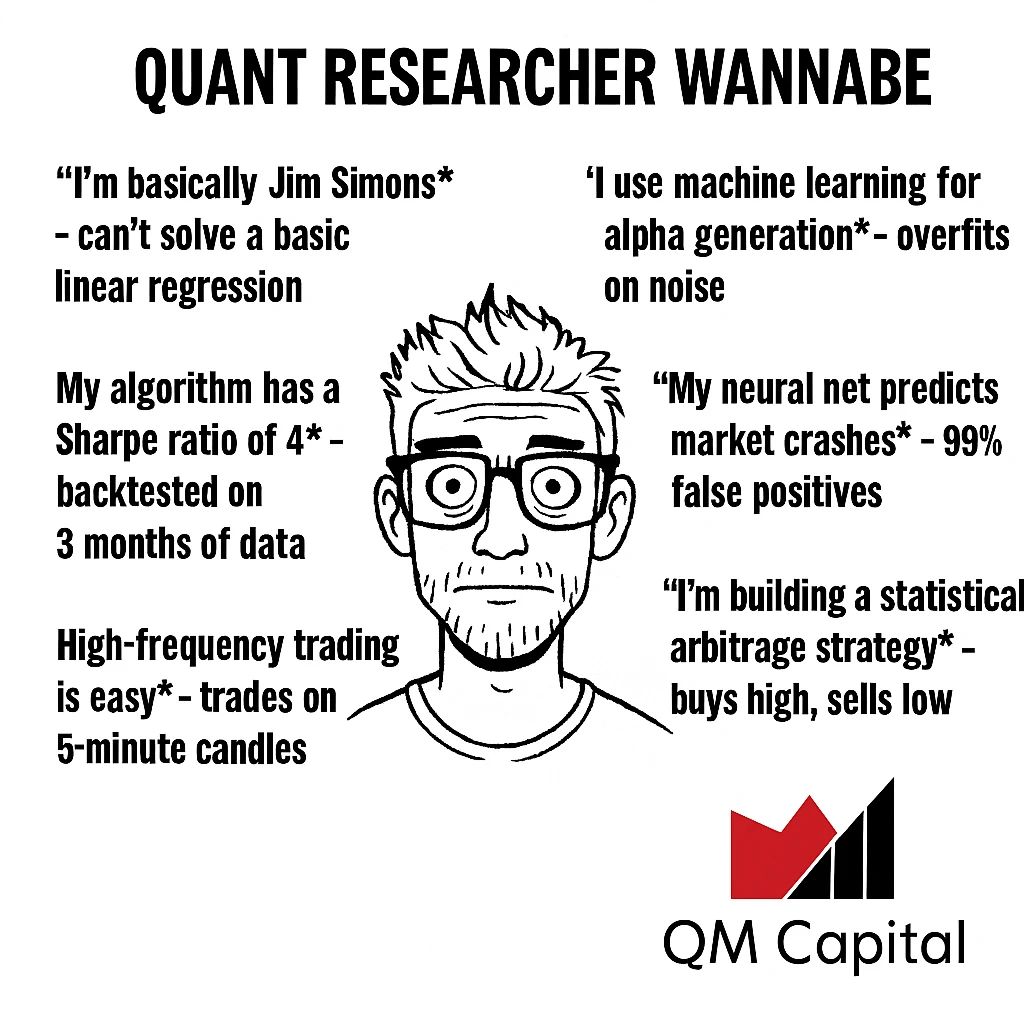

1. “Tôi là Jim Simons”...nhưng giải OLS còn sai

Lúc mới biết đến Quant, ai cũng hứng khởi. Mình từng rất háo hức khi học xong Linear Regression, dùng scikit-learn để model hóa giá cổ phiếu, thấy R2 lên cao là nghĩ chiến thắng thị trường chỉ còn cách vài dòng code.

Nhưng đến lúc phỏng vấn hoặc ngồi đọc paper nghiêm túc, thì mới bị hỏi: “Bác có thể giải thích trực giác của OLS không?”, hoặc “Bác có biết tại sao multicollinearity gây ra sai lệch không?” lúc đó mới biết, mình đang dùng mô hình mà không hiểu gì về cơ chế nó hoạt động.

OLS không chỉ là công thức, nó là cửa ngõ cho cả thế giới thống kê suy luận. Nếu không hiểu từ gốc, bác sẽ dễ bị ảo tưởng với những thứ phức tạp hơn như Ridge, Lasso, hoặc các mô hình phi tuyến.

Bài học: Cái gì đơn giản không có nghĩa là dễ mà là nền tảng. Học lại từ đầu bao giờ cũng đáng.

2. “Thị trường không hiệu quả”...nhưng backtest toàn lỗ

Mình từng rất hay nói: "Thị trường không hiệu quả đâu, tin tôi đi". Lập luận thì nhiều: hành vi đám đông, thông tin không đồng đều, quá nhiều nhà đầu tư F0... Nhưng sự thật là mình không kiếm được tiền bằng những niềm tin đó.

Backtest các chiến lược đơn giản (crossover, RSI, MACD…) thì thấy lời, nhưng chỉ cần thay đổi dữ liệu – hoặc chạy out-of-sample là chiến lược tan tành. Mình ngồi đổ lỗi cho thị trường, nhưng không chịu nhìn lại xem mình đã làm đúng quy trình kiểm định mô hình hay chưa.

Bài học: Thị trường có thể không hiệu quả, nhưng cái backtest của bác phải hiệu quả trước đã. Nếu ngay cả test cũng không trụ nổi, thì lý thuyết nào cũng chỉ là lời nói.

3. “Machine Learning là vua”...nhưng overfit toàn tập

Thời đó mình xem ML là cứu tinh: Random Forest, Gradient Boosting, LSTM, CNN… cái gì hot là nhảy vào học. Tưởng rằng học được mô hình phức tạp là xong.

Nhưng mình train mô hình trên những feature không rõ ràng, với dữ liệu nhiễu, không có regularization, không có proper validation. Kết quả là: train tốt, test lởm, live thì bốc hơi.

Đến khi làm nghiêm túc, mình mới hiểu ML có thể mạnh, nhưng nó không thay thế cho câu hỏi rõ ràng và quy trình kiểm định nghiêm túc. Quan trọng hơn: ML chỉ học được những gì tín hiệu có tồn tại — chứ không phải thần thánh hóa dữ liệu rác.

Bài học: Không phải mô hình hay – mà là câu hỏi hay. ML không cứu được logic tồi.

4. “Sharpe 4 nhé!”...nhưng backtest trong đúng 3 tháng đẹp

Cái này là sai lầm kinh điển. Mình từng có chiến lược cho Sharpe ratio lên tận 4.1. Hí hửng, đem đi trình bày – ai nghe cũng gật gù.

Nhưng rồi có người hỏi nhẹ: “Bác test từ năm nào đến năm nào?” — mình trả lời: “Từ tháng 7 đến tháng 10.” Câu chuyện kết thúc từ đó.

Sharpe cao không có nghĩa là mô hình tốt, nếu thời gian kiểm tra không đại diện. Thị trường có giai đoạn tốt – giai đoạn xấu. Nếu bác chỉ chọn khung thời gian thuận lợi để test, thì mô hình nào cũng thắng.

Bài học: Chiến lược thật không chỉ ăn trong thị trường đẹp. Và Sharpe không nói hết tất cả.

5. “Mình biết stochastic calculus”...nhưng không giải nổi Ito’s Lemma

Học stochastic là một kiểu “rite of passage” với dân QR. Mình cũng học, đọc sách, ghi chép tử tế. Nhưng đến lúc phải giải thích trực giác của Ito’s Lemma cho người khác – thì bí toàn tập.

Biết công thức là một chuyện. Biết khi nào áp dụng, tại sao cần nó, và hệ quả là gì – mới là chuyện cần. Mình học theo kiểu thi cử – chứ không học theo kiểu để dùng.

Bài học: Hiểu sâu một khái niệm hơn là học 10 khái niệm lướt qua. QR không đánh giá bác qua số trang bác đọc – mà qua cách bác dùng kiến thức khi cần.

6. “StatArb đây”...nhưng toàn mua cao, bán thấp

Pairs trading, cointegration, z-score nghe rất định lượng. Mình đọc xong paper rồi nhảy vào code luôn. Nhưng chiến lược chạy thì cứ lỗ đều:

- Không kiểm tra cointegration đúng cách

- Không có stop-loss rõ ràng

- Không hiểu position sizing

- Entry/exit sai logic

StatArb không sai mình sai vì làm mà không kiểm định từng bước, không hiểu điều kiện áp dụng, không kiểm tra tính ổn định.

Bài học: Không có chiến lược nào thần thánh – chỉ có người thực thi chiến lược cẩn trọng và hiểu bản chất.

Lời kết: học làm QR là một quá trình nhận sai liên tục

Mỗi lỗi mình kể ở trên đều có thật, mình từng tin là đúng. Nhưng càng học, càng làm, càng va đập thì mới hiểu:

Quant không phải là nghề để học ồ ạt mà là nghề để hiểu chậm, chắc, và sâu.

Bạn có thể bắt đầu ở bất cứ đâu. Nhưng nếu không dám đối diện với những gì mình chưa biết thì rất khó đi xa.

Mình không giỏi, chỉ là đi trước vài cú fail. Nếu bạn đang ở chỗ mình từng ở đừng lo, ai làm thật rồi cũng sẽ cười lại những ngày đầu đầy ảo tưởng. Quan trọng là: đừng đứng yên.

Hãy xây dựng và kiểm thử chiến lược giao dịch phái sinh của bạn trên nền tảng QMTRADE trước khi sử dụng tiền thật để tránh những rủi ro không đáng có.